Una modelización de estrés financiero hecho por el Banco de la Reserva de Nueva Zelanda deja en evidencia la vulnerabilidad del sector que tiene el 63% de los préstamos al sector agropecuario del país.

El Banco de la Reserva de Nueva Zelanda hizo una prueba de resistencia al estres financiero de la producción láctea en un trabajo realizado junto al Ministerio de Industrias Primarias. El proceso simuló los flujos de fondos y los balances de una muestra de tambos durante un período de 5 años en diversas condiciones, fundamentalmente respecto del precio de la leche y la tierra.

Los resultados preliminares indican que, si bien el sector en general se ha ido desendeudando gradualmente, la deuda está muy concentrada y persisten focos de vulnerabilidad a una caída del precio de la leche o una sequía. Las simulaciones sugieren que en un escenario con el precio de la leche reducido a 5,50 NZD/Kg de sólidos durante cinco años, casi un tercio de los productores tendrían flujos de fondos negativos y más de la mitad de estos requerirían alguna forma de reestructuración de la deuda.

Si bien ese precio parece estar muy lejano de los 7,9 NZD/kg que proyecta pagar Fonterra en esta campaña, hay que tener presente que en promedio en los últimos 5 años el precio fue 6,04 NZD/Kg de sólidos.

En otras palabras una caída del 8,9% en el precio de los sólidos respecto del promedio de los últimos 5 años llevaría a un tercio de los productores a no poder pagar su deuda si no se reestructura.

Si tomamos como referencia el precio de 3.000 US$/Tn de LPE que se mantuvo relativamente estable desde mediados de 2016 hasta 2020, se podría inferir que con un precio del orden de los 2.700 US$/Tn los productores neocelandeses endeudados tendrían problemas (dependiendo a su vez de cómo evolucione el NZD vs el US$). Este es un dato relevante ya que una crisis de oferta en el principal proveedor de productos lácteos a China derivaría en un rebote de precios, por lo que es un dato que podría dar un indicio de cuál puede ser el piso de precio para la LPE en la región.

Como riesgos adicionales el Banco de la Reserva dice que persisten vulnerabilidades, incluidos patrones climáticos cada vez más volátiles a medida que se intensifica el cambio climático y la eventual entrada completa de la agricultura en el Esquema de Comercio de Emisiones (ETS) en 2025, lo que aumentaría los costos agrícolas y reduciría la rentabilidad.

El excedente de producción de leche en otros países, el crecimiento de alternativas a la leche, los brotes de enfermedades tanto animales como vegetales, los mercados de exportación muy concentrados y las tensiones comerciales geopolíticas son otros riesgos que tienen el potencial de socavar los precios de las materias primas y la prosperidad del sector, dice el informe del banco.

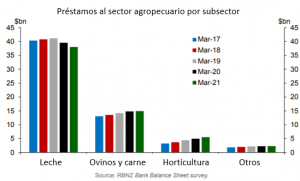

En este sentido, los bancos de Nueva Zelanda están diversificando sus carteras de préstamos y se han alejado de la lechería en favor de la cría de ganado ovino y bovino y la horticultura, disminuyendo la exposición del sistema financiero a los riesgos específicos del sector.

Si bien la participación de la producción de leche en los préstamos bancarios al sector agropecuario sigue siendo significativa, ha disminuido del 69% al 63% en los últimos años.

Los bancos están animando a los productores a aprovechar los precios actuales de la leche y las bajas tasas de interés para pagar la deuda existente. El número de productores de leche identificados por los bancos como en situación de estrés ha seguido disminuyendo, algo que está favoreciendo la resiliencia en el sector lácteo.