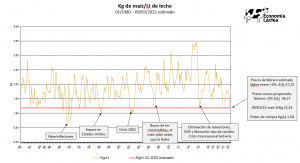

El poder de compra de maíz se encuentra en uno de los niveles mínimos desde 1980 solo superado en 3 oportunidades en estos 41 años.

Si al último precio conocido del Siglea correspondiente al mes de enero ($/lt 35,82) se le suma un aumento estimado del 4% en febrero, el valor de dicho mes sería $/Lt 37,25 y si de acuerdo a como especulaba el mercado en marzo el precio de la leche subiera otro 3%, alcanzaría a $/lt 38,37 (el aumento de marzo probablemente sea superior por el contexto).

Esta tendencia en el mercado de leche cruda de Argentina estuvo al menos hasta ahora muy lejos de lo que ocurre en los mercados de cereales y oleaginosas, que ya en los últimos meses de 2021 empezaron a aumentar por los pronósticos de sequía en Sudamérica, aumento que se aceleró a partir de enero cuando el efecto de la sequía y el calor confirmaron los pronósticos de menor producción con el consiguiente aumento de precios de los commodities.

En julio de 2021 el poder de compra de maíz había alcanzado 1,81 Kg/Lt y a partir de entonces empezó a caer, cerrando el año a 1,5 Kg/Lt y manteniéndose en ese orden a lo largo del mes de enero. En febrero, partiendo del precio estimado para la leche que se mencionó, habría tenido un nuevo pero leve retroceso hasta el 25 del mes pasando a 1,4 Kg/Lt.

La referencia histórica en Argentina siempre fueron 2 Kg/Lt, con un gran desvío pero referencia al fin. Y la historia indica que cuando el poder de compra baja de 1,7 – 1,8 Kg/Lt en tambos que no convierten bien se entra en terreno crítico. Y cuando cae de 1,5 Kg/Lt la situación se hace crítica para todos los tambos.

Por lo tanto, el 25 de febrero ya estábamos en terreno crítico y entonces Rusia invadió Ucrania y todo se complicó mucho más, entre esa fecha y el 9 de marzo el maíz subió un 24,2%, por lo que si el precio proyectado para la leche en marzo fuera $/Lt 38,37 el poder de compra actual se ubicaría en 1,18 Kg/Lt, un nivel que se encuentra entre los mínimos desde 1980, un mínimo solo superado en 3 ocasiones.

Durante las hiperinflaciones habían permanentes distorsiones de precios por lo que como se puede ver en el gráfico bajaba y subía en poco tiempo. Fue la única vez en 41 años que el poder de compra llegó a ser menor a 1 Kg/Lt.

La segunda vez fue durante una sequía en Estados Unidos en 1996 que tuvo un impacto muy fuerte en la producción de maíz que duplicó su precio en esa campaña.

Finalmente la crisis de 2002, cuando se combinó la devaluación del peso con muy malos precios internacionales por la crisis generada por el atentado a las Torres Gemelas.

Esos son los únicos antecedentes de poderes de compra como el actual. Durante el “boom de los commodities” de 2007, el maíz subió antes que los lácteos lo que generó una caída fuerte en el ratio maíz-leche, pero el piso fue 1,33 Kg/Lt. Finalmente a principios de 2016 el nuevo gobierno cumplió su promesa de campaña de liberar el tipo de cambio, elminar las retenciones y las restricciones a la exportación de maíz, lo que derivó en que el precio del cereal se duplicara. Esto se produjo en medio de una profunda crisis en los precios internacionales de los commodities lácteos (crecimiento en UE por fin de las cuotas, bloqueo ruso y caída de importaciones chinas). El resultado fue una profunda caída en el poder de compra que llegó a un piso de 1,25 Kg/Lt.

Del análisis del gráfico surge que cuando la caída es muy aguda, el período crítico es corto (la única excepción fue la crisis de 2002). Pero, afortunadamente, a pesar de ser un período muy largo el del análisis, nunca había habido una guerra con tanto impacto en la economía que involucre a países con la importancia que tiene Ucrania en la producción de alimentos, por lo que no se puede saber cuánto van a durar estos precios de maíz como el de tantos otros commodities. Nada indica que puedan bajar en el corto plazo, teniendo en cuenta además la suba de costos de producción.

Los futuros de Matba-Rofex se mantienen por encima de los 300 US$/Tn hasta abril, para luego bajar a alrededor de 265 US$/Tn hasta fin de 2022. Si se diera ese escenario en el segundo semestre, para volver a tener ya no 2 Kg/Lt sino un poder de compra de 1,8 Kg/Lt, un valor al menos “digno”, la leche debería valer 0,48 US$/Lt. Es casi imposible que el ratio de este año llegue a ese nivel, por lo que los tambos deberán alimentar a sus rodeos con niveles críticos de esta relación insumo-producto, insumo fundamental del rubro de mayor incidencia en el costo de producción, la suplementación con concentrados.

Hasta acá todo indica que entramos a un otoño – invierno con altos costos de alimentación con concentrados, con la consiguiente necesidad de ser particularmente eficientes en la manera de usarlos.

Finalmente queda claro es que en este contexto pretender “pisar” los precios de los productos lácteos y por ende el precio de la leche cruda resulta temerario ya que haría imposible mantener los niveles de suplementación de los rodeos, caería la producción de leche y finalmente los precios subirían igual.

Del mismo modo que sería temerario querer solucionar el problema restringiendo exportaciones o aumentando las retenciones a las ventas externas de maíz, ya que es un cultivo particularmente caro en épocas normales y en el actual contexto su costo de producción puede llegar a niveles insospechados.