04-09-23 El Banco de la Reserva Federal de NZ pronostica 3 años de precios bajos para los commodities lácteos y el Banco Mundial espera poco crecimiento económico hasta el final de la década

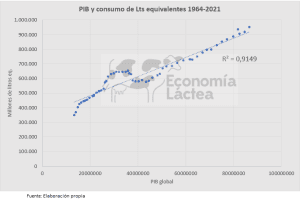

Desde Economía Láctea siempre observamos y comunicamos a nuestros clientes la importancia de seguir la tendencia del PBI de los países y el global ya que se trata de una de las variables que más correlaciona con el consumo de productos lácteos como se puede ver en el siguiente gráfico.

Al respecto la información que llega de distintas instituciones respecto de la situación actual y las perspectivas del PBI global son realmente preocupantes y por lo tanto deben ser tenidas en cuenta a la hora de analizar las perspectivas futuras del negocio.

En este sentido el Banco de la Reserva de Nueva Zelanda, emitió un informe denominado “Monetary Policy Statement” (Declaración de Política Monetaria), en el que fundamenta las políticas a aplicar en el contexto que entienden que vendrá.

La Reserva Federal en línea con lo informado por el Banco Mundial, como veremos después, menciona que «el crecimiento económico sigue por debajo de lo esperado para la mayoría de los socios comerciales de Nueva Zelanda. La inflación subyacente sigue siendo alta en muchos países. El debilitamiento del crecimiento económico mundial está ejerciendo presión a la baja sobre los precios de exportación de Nueva Zelanda.»

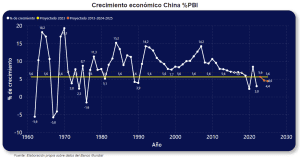

A corto plazo, existe el riesgo de que la actividad y las medidas para contener la inflación no disminuyan tanto como se espera. A mediano plazo, una desaceleración mayor en la demanda económica global, especialmente en China, podría ejercer más presión sobre los precios de los productos básicos y los ingresos totales de exportación de Nueva Zelanda.

La demanda global de bienes se está desacelerando y los ingresos por exportaciones neocelandesas siguen cayendo. Esta moderación refleja las caídas continuas en los precios globales de los commodities, como los lácteos y la carne. Se espera que el debilitamiento del crecimiento global, especialmente un crecimiento más lento de lo esperado en China, restrinja la demanda y los precios de exportación en general en los próximos tres años.

El Banco de la Reserva Federal afirma que “la demanda de nuestras exportaciones de bienes ha estado disminuyendo a medida que el crecimiento global se desacelera. Esto se ha reflejado en las continuas disminuciones en los precios de nuestras principales materias primas, como los lácteos y la carne”

El Informe indica que parte de los bienes exportados por Nueva Zelanda no experimentaron un crecimiento en volumen significativo durante varios años, incluso antes de la pandemia de COVID-19. Esto sugiere que las industrias que producen estos bienes pueden haber alcanzado la madurez y es posible que no crezcan al mismo ritmo que antes. Esta dinámica es visible en bienes como lácteos, carne, productos metálicos y maquinarias, productos de madera y papel, carbón, petróleo y minerales, textiles y prendas de vestir. Como resultado, se espera que las exportaciones de bienes crezcan solo modestamente a mediano plazo.

Banco Mundial, Global Economic Prospects (Junio 2023)

Para profundizar un poco más sobre el tema accedimos al último Informe de Perspectiva Económica Globales de Banco Mundial publicado en junio. El documento es muy elocuente respecto de lo que se está viviendo y lo que puede pasar en la economía mundial.

Empieza diciendo que “El COVID-19 desencadenó la recesión global más profunda desde la Segunda Guerra Mundial y la economía sigue rengueando y muy lejos de la fortaleza necesaria para hacer un progreso sustancial.» y afirma que «El fin del confinamiento por COVID-19 de China que generó optimismo a principios de este año resultó fugaz»

En las Economías Emergentes y en Desarrollo (EMDE) excepto China, se está produciendo una pronunciada caída. Se espera que el crecimiento disminuya al 2,9% en 2023 vs el 4,1% de 2022.

El Informe agrega que, para fines de 2024 el crecimiento del ingreso per cápita en alrededor de un tercio de los EMDE será menor que el que tenían antes de la pandemia. Para los países más pobres las perspectivas son aun peores. En alrededor de un tercio de los países pobres el ingreso per cápita se estima que será un 6% inferior al del 2019.

Además, suman nuevas amenazas que generan riesgo de que las cosas empeoren aún más. A pesar del ciclo de aumento de las tasas de interés global más pronunciado en cuatro décadas, la inflación sigue siendo alta, incluso a finales de 2024 seguirá por encima del rango objetivo de la mayoría de los bancos centrales.

Las altas tasas de interés no solo están limitando el crecimiento en los EMDE; también están frenando la inversión y intensificando el riesgo de crisis financieras. Estos desafíos se intensificarían en caso de que hubieran tensiones más generalizadas en el sector bancario de las economías avanzadas.

El Informe prevé que los principales impulsores del crecimiento global, incluida la productividad, el comercio, el crecimiento del trabajo y la inversión se debiliten durante el resto de esta década.

Se espera que el crecimiento máximo que puede sostener la economía global a más largo plazo, sin desencadenar la inflación, caiga al mínimo de tres décadas durante el resto de la década de 2020.

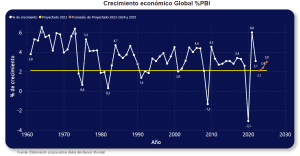

Las últimas proyecciones del Banco Mundial indican que la economía mundial se mantendrá frágil, y con riesgo de una caída más profunda durante 2023 y 2024. El escenario base prevé que el crecimiento global disminuirá del 3,1% de 2022 a 2,1% en 2023, para luego aumentar ligeramente al 2,4% en 2024.

Otra de las definiciones muy preocupantes del Informe del Banco Mundial es la que refiere a la historia de las subas de tasas, al respecto menciona “Las lecciones de la historia económica son desalentadoras. Los rápidos aumentos de las tasas de interés del tipo que se han producido en Estados Unidos en el último año están correlacionados con una mayor probabilidad de crisis financieras en los EMDE. Y si el estrés bancario actual en las economías avanzadas se extiende a una agitación financiera generalizada que afecte a los EMDE, se habrá producido el peor escenario posible: la economía global experimentará una profunda recesión el próximo año.”

Finalmente recomienda una serie de medidas para mitigar esta tendencia.