El ritmo de crecimiento de la producción neocelandesa de los últimos años no alcanza para seguir el ritmo de las importaciones chinas

En 2020 aproximadamente el 61,7% de las importaciones chinas de litros equivalentes fue originado en Nueva Zelanda y si el análisis se circunscribe a leche en polvo entera la participación sube al 90%. Esa es la importancia que tiene Nueva Zelanda para abastecer al país que desde hace 20 años define en buena medida la tendencia de precios de los commodities a nivel global, incluidos los lácteos.

La primera ola de crecimiento de la demanda china se produjo a partir de 2006 con el llamado “boom de los commodities”. En aquellos años la leche en polvo entera por ejemplo valía 2.000 US$/Tn y en 2007 llegó a 5.000 US$/Tn favoreciendo un aumento en la tasa de crecimiento de la producción mientras la demanda china seguía creciendo a tasas que superaban al crecimiento de la oferta. El mercado entró en un período de turbulencia que terminó en 2016 cuando pareció encontrar un nuevo equilibrio en 3.000 US$/Tn.

Este valor estaría indicando que la oferta global no pudo cubrir la demanda generada en la primera ola iniciada en 2006-2008 ya que el equilibrio se alcanzó con un precio 50% superior al del período previo a 2006, algo que no se alcanza a explicar solamente por la debilidad del dólar y la inflación global, la oferta creció menos que la demanda.

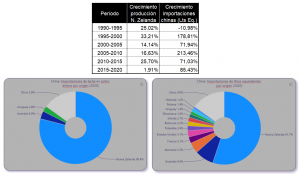

En el cuadro se puede observar la variación de la producción de Nueva Zelanda y las importaciones chinas de litros equivalentes en períodos de 5 años desde 1990. Lo ocurrido en el período 2005-2010 explica muy bien por qué pasó lo que pasó con los precios.

Pero lo importante es lo ocurrido en el último período 2015-2020, cuando la producción neocelandesa creció 1,9% vs un aumento de los litros equivalentes importados por China del 85,4%.

Una parte de la explicación de la tendencia de precios actuales, dado lo ocurrido con otros commodities también, es que todo indica que estamos ante una segunda ola de demanda china.

En el video Proyección NZ y China se pueden observar la evolución de la tendencia de la producción de leche en Nueva Zelanda, de las importaciones de litros equivalentes de China y una proyección de la tendencia a 2030 tomando distintos períodos para el análisis con las herramientas de Analytics de Power BI. El análisis empieza en el período 1990 – 2021 de cuerdo con datos del USDA para luego ir acortando la serie de a 5 años para ver como fue cambiando la tendencia de la producción neocelandesa y como queda finalmente esa tendencia y proyección cuando el período se acota a los últimos 6 años.

Todo indica que algo tiene que pasar ya que lo ocurrido en los últimos 6 años es insostenible en el tiempo.

Algunos escenarios pueden ser:

1-Por suba de precios la producción de Nueva Zelanda cambia de tendencia.

2-Por suba de precios cae la tendencia de las importaciones chinas.

3-Una mezcla de 1 y 2.

4-China se empieza a abastecer de otros orígenes.

Es poco probable que la tasa de crecimiento de Nueva Zelanda se acelere significativamente, las restricciones ambientales y la necesidad de aumentar la suplementación con concentrados caros son algunas de las limitantes para crecer.

La demanda china tampoco parece que pueda ralentizar demasiado dada su alta correlación con el PBI y la urbanización, 2 variables cuya tendencia hasta ahora no cambia, sigue con un crecimiento lineal. (Ver: Los precios responden a un tema estructural )

La conclusión es que a priori Nueva Zelanda no estaría en condiciones de abastecer la “segunda ola” de la demanda china por lo que es muy probable que a futuro Nueva Zelanda ya no sea responsable de abastecer más del 90% de las importaciones chinas de leche en polvo entera y crezca la participación de otros exportadores que sepan aprovechar la oportunidad como es el caso de Uruguay.

Ahora la demanda tracciona llevando los precios a un nuevo nivel. Cuál será el nuevo precio que genere un aumento en la tasa de crecimiento de la oferta suficiente como para acompañar esa demanda hasta encontrar un nuevo equilibrio no es una pregunta fácil de responder. Quizás la referencia sea Estados Unidos, probablemente el país que más rápido pueda “mover la aguja” de la oferta global por varios motivos, es el mayor productor mundial, su lechería es industrial, tiene toda la vanguardia de la tecnología, produce todos los insumos y dispone de mucho financiamiento de bajo costo. El precio promedio de la leche cruda en 2020 en Estados Unidos fue 0,356 US$/lt (Clase III).