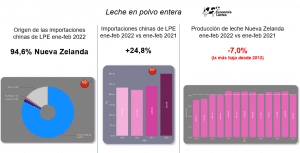

Las importaciones chinas de LPE crecieron 24,8% interanual en el primer bimestre, 94,6% de origen neocelandés, país donde la producción de leche cayó 7,0% en ese período.

En una semana cargada de datos nuevos, tanto en lo interno como lo internacional, se conocieron las importaciones del primer bimestre de China, que si bien en lácteos cayeron en volumen total, fundamentalmente por menores importaciones de suero, tuvieron un nuevo y sorprendente aumento en leche en polvo entera. En enero y febrero de 2021 China importó 242.592 Tn de LPE, mientras que en el mismo período de este año este volumen creció a 300.251 Tn lo que representa un incremento del 24,8% interanual.

Del total de este volumen importado, el 94,6% fue originada en Nueva Zelanda, manteniendo la tendencia histórica en la que este país provee más del 90% de las importaciones chinas de LPE.

Pero en este contexto apareció otro dato que, cruzado con los 2 anteriores, explica en gran medida lo ocurrido con los precios internacionales de la LPE el mes pasado, la producción de leche de Nueva Zelanda del mes de febrero. El volumen cayó 8,2% que sumado a la baja del 6,0% de enero derivan en que la producción acumuló una caída de 7% en el primer bimestre del año calendario. Hay que retrotraerse a 2013 para encontrar una producción inferior a la actual en el primer bimestre del año.

El ejercio productivo 2021-2022 iniciado en junio del año pasado acumula una caída de producción de 4,2% respecto del ejercicio 2020-2021.

Clima, costos y problemas con la disponibilidad de mano de obra extranjera por las restricciones migratorias por el Covid explican en gran medida esta caída de producción.

Nada hace suponer que esto vaya a cambiar en el corto plazo, por lo que si no hubiera una escalada en la guerra los precios, deberían seguir sostenidos hasta la primavera de 2022, más allá de algún ajuste que está mostrando el mercado tanto en la última subasta de GDT como en los mercados de futuros. Nada muy diferente de lo que ocurre con el resto de los commodities que entre el 20 de febrero y el 15 de marzo estuvieron particularmente firmes por la incertidumbre generada por la guerra y que a partir de entonces bajaron, pero manteniéndose en niveles por encima de los vigentes en los primeros días de febrero.