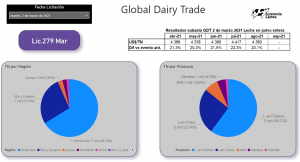

Lo importante no es el número sino la señal tendencial. Extrema firmeza, dijo la subasta

Las subastas de GDT hay que mirarlas como tendenciales sin concentrarse tanto en el número. Lo que nos dijo ayer el mercado con un 15% de aumento promedio fue “extrema firmeza”. Tal vez el mercado no convalide los 4.300 US$/Tn de LPE, pero si seguramente se muestre muy firme en el corto plazo, más allá de algún ajuste a la baja por un probable overshooting en esta subasta.

Los bajos volúmenes y la concentración de los negocios en una región llevan a relativizar la relevancia del número en términos absolutos.

Se subastaron 2.000 Tn de manteca repartidas en los sucesivos contratos mensuales y 1.000 de AMF, ¿es un volumen que sirva como referencia?

En el informe remitido a nuestros clientes el viernes 26 de febrero hacíamos referencia que “En el mercado internacional el tono es de mucha firmeza en los precios de todos los productos lácteos por varios motivos”.

Sin dudas cuando hablábamos de firmeza no pensábamos en un aumento del 21% en la leche en polvo entera ni en un 15% promedio en la subasta de GDT del 2 de marzo.

Los futuros de NZX venían acompañando la firmeza del mercado pero no anticiparon lo que pasaría en GDT a pesar de ser la referencia de precios de los activos subyacentes al cierre de los contratos de los productos lácteos de ese mercado.

Los fundamentals que nos llevaron a pronosticar esta firmeza eran los siguientes:

1-La demanda china, que en una mezcla de datos reales y especulaciones todo indica que sigue particularmente firme por varios motivos.

-El costo de producción en China de la mano del aumento de los cereales y harinas proteicas estarían llevando el precio de la leche china a niveles poco competitivos con la mercadería importada, incluso se especula con una caída de producción.

-El crecimiento económico que no para en esa región del mundo sería otro factor.

-¿La política de mejorar la relación stock-consumo aplicada para el maíz como parte de la política de seguridad alimentaria y responsable en parte del aumento del precio del cereal vale también para los lácteos? ¿Cuál es el stock real de productos lácteos de China? Preguntas cuya respuesta es difícil de saber pero que tal vez tengamos un indicio cuando se conozcan los datos de importación de enero 2021 (probablemente nuestros clientes las puedan ver en los tableros sobre fin de marzo junto con febrero). En enero se concentra la mayor cantidad de importaciones desde Nueva Zelanda por un tema arancelario.

2-La crisis de los containers (la lenta circulación de containers estaría ralentizando los embarques) sería otro factor sobre el que todos los reportes coinciden en señalar como alcista, particularmente el Rabobank. Sin embargo este explicaría los altos precios de los embarques para los contratos cercanos pero no para los lejanos como por ejemplo julio-agosto que también cotizaron a 4.300 US$/Tn.

El hecho de que el 93% del volumen negociado en la subasta de ayer a esos precios haya quedado en Asia y Oceanía (66,2% Norte de Asia) confirma que la principal explicación se debe a la demanda de esa región.

3- Clima y stocks. El mercado se muestra muy sensible al clima. La ola de frío en Europa o una probable sequía en Waikato fueron suficientes para generar algo más de nerviosismo en el mercado según consigna el último biweekly del USDA. Una señal de que el mercado no se siente cómodo con los niveles de stock que supone que hay.

4-También la simpatía con lo que ocurre con el resto de los commodities favorece la suba.

5-Teoría de la reflexividad: «las personas al basar sus decisiones en sus percepciones y no en las situaciones reales, hacen que sus elecciones influyan en la situación», dice George Soros. La lógica de los mercados frente a una expectativa de aumento por la percepción de que pueden faltar productos lleva a los compradores a acelerar las compras y a los vendedores a limitar las negocios, generando que las expectativas se cumplan antes de lo proyectado y por otro lado dan lugar a un probable overshooting que finalmente derive en una baja pronunciada en los valores, algo perjudicial para todo el sistema.

6- Emisión monetaria: En noviembre de 2019 la leche en polvo entera valía 3.300 US$/Tn, ¿Qué mejoró en el mundo como para que en marzo 2021 valga 4.300 US$/Tn más allá de que la misma pregunta vale para el resto de los commodities?

Un dato, actualmente solo de dólares de Estados Unidos hay circulando un 22% más billetes que hace un año.