Cuarto productor mundial de leche e importador de más de 1 millón de toneladas de productos lácteos hacen de Rusia un jugador importante de la lechería global al igual que Bielorrusia, su satélite y proveedor.

Los conflictos geopolíticos rompen la lógica del análisis de los mercados a partir de los fundamentals. Los fundamentals permiten proyectar y especular sobre el futuro comportamiento del mercado. Cuando la producción en Nueva Zelanda cae 6%, suben los costos y la demanda asiática está particularmente firme es fácil concluir que el mercado estará firme.

Pero cuando el problema es geopolítico, lo que pase en el futuro depende de lo que pasa en la cabeza de una persona o un grupo que accionan y un grupo de personas que reaccionan, todo de manera dinámica y nadie sabe a ciencia cierta lo que piensan. Alguien sabe que hará Putin mañana y como reaccionarán los líderes de la OTAN?

En definitiva lo único que se puede hacer en estos casos es plantear escenarios y a partir de los mismos especular, sabiendo que los escenarios pueden cambiar de un momento a otro. Y como todo es dinámico no se trata de quedarse con un dato sino seguir variables, por eso siempre insistimos en marcar las “variables a seguir”.

Para plantear escenarios y a partir de ellos especular lo primero que se necesita es conocer el estado inicial de las cosas a partir de datos, en este caso la lechería de los países involucrados.

Economía Láctea, desde la lógica del Business Intelligence, está generando información a partir de datos con el objetivo de que esta información derive en conocimiento para que nuestros clientes puedan especular sobre qué ocurriría frente a los escenarios que imaginen.

Un primer y extenso análisis será publicado en el próximo número de la revista Infortambo, que en esta nota resumimos y complementamos con algunos conceptos más y la posibilidad de ver los tableros de manera dinámica.

El contexto de los últimos años

Es paradójico pero un punto de quiebre en la lechería de la región en guerra y todos sus actores tiene que ver con esta lógica de los mercados y lo geopolítico. Y ese es un buen punto de partida para el análisis.

En agosto de 2014 la OTAN acusó a Rusia de haber derrivado un avión de Malaysia Airlains en territorio ucraniano y le impuso una serie de sanciones económicas. El gobierno ruso reaccionó bloqueando las importaciones de una cantidad de productos, entre ellos los lácteos de la UE, Estados Unidos, Canadá, Australia y Noruega.

Parecía un disparate, Europa era el principal proveedor de Rusia, uno de los mayores importadores de productos lácteos del mundo, pensábamos (creyendo saber lo que pasa por la cabeza de una persona) que el bloqueo no podía durar; pero lleva ya más de 7 años.

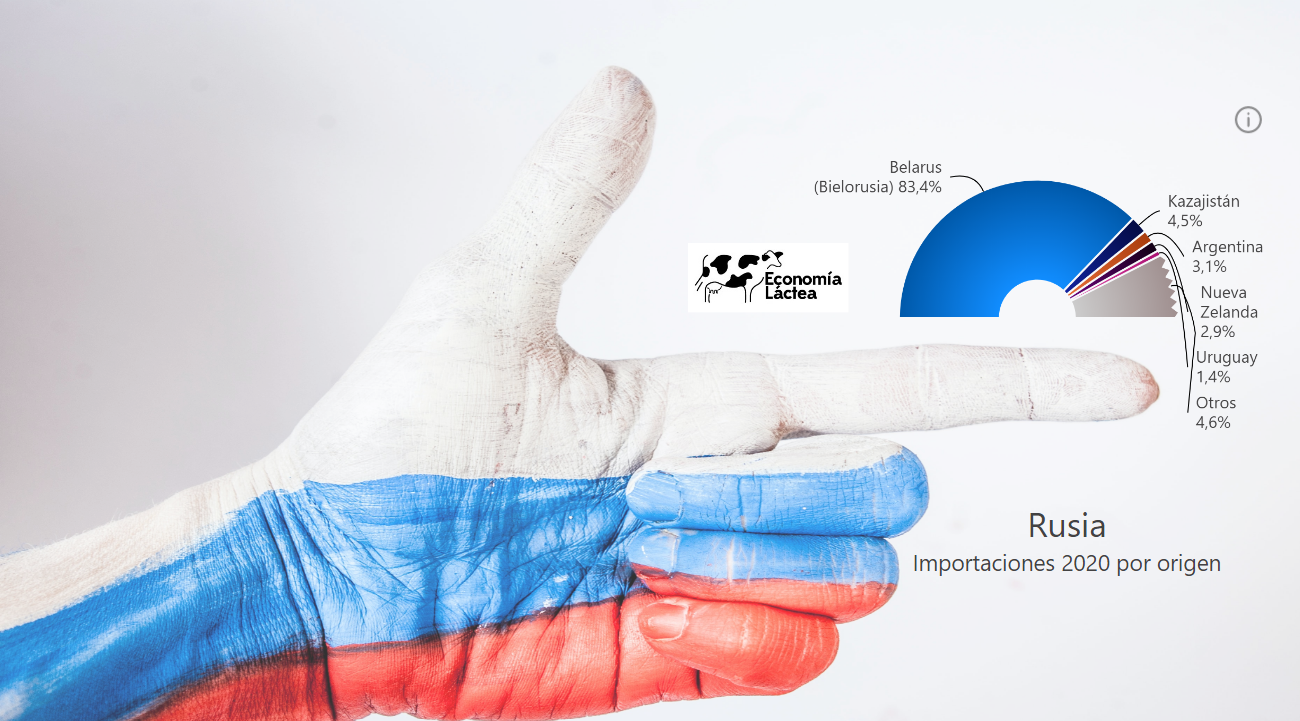

Así fue como en 2020, de 1,07 millones de Tn importadas, el 83,4% (893.000 Tn) tuvieron origen en Bielorrusia, seguida por Kazajastán (4,5%, 48.480 Tn), Argentina 3,12% (33.450) Tn, Nueva Zelanda 2,9% y Uruguay 1,4%, todos países que quedaron fuera del bloqueo.

La producción rusa creció 3,7% en los últimos 21 años, alcanzando los 32.020 millones de litros en 2021, con un alto porcentaje de lechería informal. Según Rosstat el 42% del rodeo se encuentra en lecherías de “traspatio” que venden la leche en el circuito informal. La calidad es otro problema que el gobierno estaba atacando, sobre todo el reemplazo de grasa butirosa por aceite de palma sin aclararlo en las etiquetas. Un tercio de la GB que se consume en Rusia es importada.

El segundo protagonista es Ucrania, un país cuya producción no para de caer desde inicios del siglo XXI debido a la baja competitividad de sus tambos. Los 8.800 millones de litros que habrían producido en 2021 representan una caída del 36% respecto del volumen de 2002. Esto llevó a que Ucrania haya pasdo de ser un exportador neto de productos lácteos hasta 2019 a importador neto a partir de entonces.

En el período enero-octubre de 2021 este país habría importado 163.880 Tn de productos lácteos, el 51,3% de Polonia y el resto en su mayoría de países de la UE, en general éstos últimos de mayor precio y calidad que los polacos.

En cuanto a las exportaciones, en el mismo período habrían importado 61.543 Tn de productos lácteos a algo más de 60 países.

El tercer protagonista en lo que tiene que ver con lácteos es Bielorrusia, un país que como ya se mencionó es a partir del bloqueo el principal proveedor de productos lácteos a Rusia.

Bielorrusia es el país de mayor producción de leche per cápita del mundo, en 2020 exportó productos lácteos por 2.400 millones de dólares y proyectaba llegar a 2030 exportando 4.000 millones de dólares de acuerdo con proyecciones oficiales, especulando conque se abren tambos de gran escala.

Las exportaciones 2021 habrían sumado 1,088 millones de Tn. de las cuales 832.000 Tn fueron a Rusia, fundamentalmente quesos, fermentados y leche fluida.

El gobierno quiere ir migrando las exportaciones a otros destinos en la búsqueda de un nuevo balance que sería 1/3 a Rusia, 1/3 a la UE y 1/3 a otros países.

Todos objetivos que ya eran ambiciosos antes de que empezara la guerra, crecer un 66% en exportaciones en 10 años y exportar más de 1.000 millones de US$ en productos lácteos a la UE ya eran objetivos ambiciosos antes de las sanciones.

Ya en diciembre Bielorrusia había recibido sanciones que se estimaba que eran suficientes para que el PBI caiga 10%, imaginemos lo que pueda ocurrir ahora ya que muchas de las sanciones a Rusia son extensivas a Bielorrusia.

Cualquiera sea el escenario que se analice, aunque el conflicto no escale, las consecuencias para la economía de la región serán muy serias con caídas de actividad económica, PBI y consumo.

En ese contexto quizás la principal pregunta es qué pasará con la lechería y las exportaciones de Bielorrusia. Si el consumo en Rusia cae y por ende en importaciones, ¿caerá la producción bielorrusa acompañando la crisis económica que seguramente tendrá por ser un país “satélite” de Rusia o saldrán a buscar otros mercados? Los costos de producción ya se dispararon, al menos por ahora.

Tal vez ocurra una mezcla de ambas cosas, caída de producción y búsqueda de nuevos mercados, pero la producción de Bielorrusia es una variable a seguir, al igual que el consumo y las importaciones rusas y los costos de producción.

Los volúmenes que opera Ucrania en el mercado internacional no parecen ser significativos como para afectar los precios.

Finalmente, a nivel regional, en 2021 se exportaron desde Sudamérica 52.287 Tn de productos lácteos a Rusia, de los cuales el 68,3% correspondió a Argentina, 23,0% a Uruguay, 4,3% a Chile, 2,9% a Paraguay y 1,2% a Brasil.

Sin dudas un problema para la región que será analizado en detalle en un próximo informe, productos, volúmenes, valores y cuáles son las empresas exportadoras que verán complicados sus negocios merecen un análisis detallado.

Como resumen las variables a seguir serían las siguientes:

En lo inmediato:

Precios de los granos.

Precio de la energía.

Precios de los fertilizantes.

Situación de la logística y cobro de los negocios hechos con Rusia.

Inflación.

Intervención gubernamental.

Hacia adelante: (si no escala, si escala estaríamos hablando de otra cosa)

Escenarios del conflicto.

Indicadores económicos de la región.

Importaciones rusas.

Producción y exportaciones de Bielorrusia.

A nuestros clientes, los invitamos a consultar por información adicional, a quienes no lo son a comunicarse con nosotros a través de info@economialactea.com