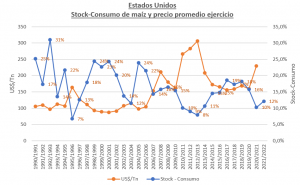

La relación stock-consumo de maíz en Estados Unidos está en uno de sus niveles más bajos de la historia y podría empeorar.

Quienes estaban en la actividad en la década del ’90 trabajaban con precios de maíz relativamente estables en torno a los 100 US$/Tn hasta que una sequía muy fuerte afectó al Corn Belt de Estados Unidos en los períodos críticos para la actividad.

La consecuencia fue una fuerte caída de producción y por ende del stock, ya que el consumo es bastante inelástico. Como consecuencia la relación stock-consumo llegó al 6,7% y el precio del maíz alcanzó un pico de 204 US$/Tn en mayo de 2006. A partir de entonces sabemos lo que puede pasar cuando este indicador alcanza niveles críticos en Estados Unidos.

Desde la campaña 2010-2011, cuando el ratio cayó a 10,1% y el precio promedio fue 266 US$/Tn hasta la 2012-2013 con 7,9% de stock-consumo y un precio promedio de 306 US$/Tn (récord histórico), tuvimos 3 años más de prueba de lo que ocurre cuando el stock-consumo llega al 10%.

Finalmente el ejercicio 2020-2021 cerró con una relación stock consumo de 10,2% y el precio promedio fue 230 US$/Tn, frente a los 160 US$/Tn de la campaña anterior (+43%).

Para la campaña 2021-2022 se proyecta un aumento del ratio al 12,1%, pero los analistas dudan de que esto se vaya a cumplir. La demanda internacional sigue muy firme y la producción de Argentina y Brasil si se cumple la Niña no debería ser muy buena, en ese contexto; ¿Estados Unidos no va a exportar más?

La preocupación es aun mayor para la próxima campaña (2022-2023) si al análisis se suma el precio de los fertilizantes. ¿Cuál va a ser el precio de los fertilizantes en la próxima campaña? ¿Cuál va a ser la actitud de los productores de Estados Unidos al respecto? Nadie lo sabe a esta altura, pero nada indica que la producción vaya a crecer en este contexto.

Mientras tanto la demanda china no afloja agregando otro ingrediente alcista al mercado.

Finalmente lo que ocurra en Argentina dependerá del grado de intervención del gobierno en ambos mercados, el de la leche y el del maíz. Todo indica que habrá que olvidarse por bastante tiempo de poderes de compra de 2 kg de maíz/Lt de leche.