18-08-2023 – La situación del mercado internacional, el probable resultado de las elecciones y los pronósticos climáticos generan un escenario que podría tener muchos puntos en común con el del primer semestre de 2016.

En los últimos meses desde Economía Láctea venimos advirtiendo a nuestros clientes en los informes, reuniones y también en conferencias acerca de los puntos en común que tuvo el primer semestre de 2016, cuando el sector debió atravesar una de las peores crisis de su historia, con el que podría ser el escenario del primer semestre de 2024.

Lamentablemente en la medida que avanza el año, el probable escenario crítico lejos de hacerse menos probable suma variables que lo hacen más probable.

Mercado internacional:

Una de las variables fundamentales que precipitó la crisis de 2016 fueron los precios internacionales de los productos lácteos en general y la leche en polvo entera (LPE) en particular.

En 2015 la salida del sistema de cuotas de la UE generó un fuerte crecimiento de la oferta de leche y productos lácteos, que derivó en un desplome de precios, a lo que se sumó una significativa baja de las importaciones chinas de LPE debido a que estaban sobre estoqueados.

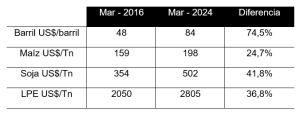

Fue así que llegamos a marzo de 2016 con el precio de la LPE en Oceanía (hasta hace 2 años referencia de los precios de exportación de Sudamérica) cotizando a 2.050 US$/Tn.

En el mercado de futuros NZX, el 18 de agosto de 2023 la LPE para la posición marzo 2024 cotizaba a 2.805 US$/Tn.

Si bien este precio supera en 36,8% al de marzo de 2016, hay que tener presente que en primer lugar el mercado está en baja y hasta ahora nada indica que los precios hayan llegado al piso. Y en segundo lugar este mayor precio de la LPE respecto de 2016 se da en un escenario en el que los costos tampoco son los mismos.

En el caso del petróleo como referencia del costo de la energía, si miramos a cuánto opera el futuro del barril Brent a marzo de 2024 vemos que los 84 US$/barril a los que cotiza esa posición superan en un 74,5% a los 48 US$/barril de marzo de 2016.

El maíz sobre Chicago el 17/8 cerró a 198 US$/Tn, 24,7% más que los 159 US$/Tn de 2016.

Finalmente la soja sobre Chicago cerró el 17/8 a 502 US$/Tn, un precio que supera en un 41,8% al de marzo de 2016.

Lo que se puede concluir es que de cumplirse estos futuros, en marzo de 2024 si bien tendremos a la LPE con un precio significativamente más alto que el de marzo de 2016, en la realidad del negocio, ese mejor precio estará en buena medida neutralizado por mayores costos.

Argentina

Si miramos el escenario preelectoral de 2015 y lo comparamos con el de 2024 también encontramos varios puntos en común.

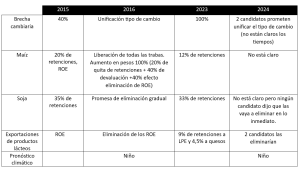

Brecha cambiaria: La existencia de varios tipos de cambio y brecha cambiaria es una similitud, pero en aquel momento era del 40% y en la actualidad supera el 100%.

En 2015 el candidato de la oposición y con altas chances de ganar prometió unificar el tipo de cambio. En 2023, son 2 los candidatos con altas chances de ganar las elecciones que prometen unificar el tipo de cambio aunque no están del todo claros los tiempos.

Esto genera incentivos sobre la industria para estoquearse y esperar a que cambie el gobierno y devalúe y a partir de entonces si exportar.

Como enseña la historia, atrás de una devaluación todos los costos dolarizados ajustan al día siguiente de la misma mientras que la leche tarda entre 3 y 5 meses en converger al nuevo valor del dólar.

Se debe aclarar que una vez superada la convergencia el negocio termina siendo mejor para toda la cadena ya que se recupera al menos la llamada “competitividad cambiaria”. De no hacerse el ajuste la actividad puede tornarse inviable a la hora de exportar.

Como punto a favor respecto de 2016 es que, al menos hasta ahora, la situación financiera de los productores en mejor que la de aquel momento.

Maíz: En 2015 el maíz tenía 20% de retenciones, a lo que se sumaba la presión sobre el precio que representaban los ROE que generaban sobreoferta en el mercado interno.

Cuando cambió el gobierno en 2016 se le quitaron las retenciones al maíz.

La quita de retenciones (20%), sumada a la devaluación producto del sinceramiento del tipo de cambio al unificarlo (40%), mas la eliminación de los ROE llevaron a que el maíz en pesos aumentara un 100% de un día para el otro.

Actualmente el maíz tiene un 12% de retenciones y no hay grandes problemas para exportar. Habrá que ver qué piensa hacer con las retenciones al maíz al inicio del gobierno. Ninguno de los candidatos ha sido claro al respecto.

Está claro que si se unifica el tipo de cambio, por efecto de la devaluación el maíz tendrá un aumento muy significativo, que podría llegar a parecerse al de 2016. O sea, la brecha que no hay por la no intervención vía ROE se compensa con la mayor brecha cambiaria.

Una diferencia de aquel momento y este es que en 2016 veníamos de años de relaciones Kg de maíz/Lt de leche artificialmente altas, que llevaron a que los sistemas se adaptaran a una situación de precios relativos que en algún momento se haría insostenible.

Eso fue muy distinto en esta última etapa, particularmente durante los últimos 3 años, cuando los poderes de compra fueron de los más bajos de la historia, por lo que los tambos no pueden tapar ineficiencias en el uso de recursos forrajeros reemplazándolos con maíz.

Soja: En el caso de la soja no hay mayores diferencias en lo que respecta a retenciones, y ningún candidato afirma que las vaya a bajar ni bien asuma, por lo que el impacto vendrá por la probable devaluación.

Leche: En 2015 las exportaciones de productos lácteos no tenían retenciones pero si ROE que fueron eliminados en el gobierno de Cambiemos.

En 2023 las exportaciones de LPE tributan 9% en concepto de retenciones mientras que los quesos tributan 4,5%. En este caso ningún candidato se expresó de manera taxativa acerca de si las van a eliminar inmediatamente, pero todo hace suponer que tanto Juntos por el Cambio como Avanza Libertad, tienen como objetivo eliminarlas.

Clima: Es otro de los probables puntos en común. 2016 fue un año Niño y una de sus consecuencias fue la inundación de buena parte de la cuenca lechera central santafecina durante ese otoño. Prácticamente todos los meteorólogos coinciden acerca de que estamos entrando en un año Niño, por lo que sería esperable que a partir del verano de 2024 tengamos excesos de precipitaciones.

En síntesis el escenario marzo 2024 puede tener similitudes con el del mismo momento de 2016, con algunas variables en situación más crítica y otras menos. La gravedad de la similitud dependerá de la dinámica tanto de los precios internacionales como de la macroeconomía y la política local.

De todas las variables analizadas, solo podría esperarse una mejora en los precios internacionales en caso de que China aumente su demanda de productos lácteos. Las demás variables dificilmente puedan tener cambios significativos que mejoren esta perspectiva.

Más allá de la foto de hoy, es una película que habrá que seguir muy de cerca por la velocidad y profundidad de los cambios, algunos más y otros menos inesperados. Seguir estas variables será fundamental para estar preparados para enfrentar varios meses de, tal vez, una crisis muy profunda.