14-01-24 El nivel de caída del Ratio ratifica la advertencia que hacíamos en agosto de 2023 respecto de que podíamos estar ante un dejavu de 2016.

Desde marzo de 2023, cuando empieza el año lechero según el criterio de Economía Láctea, dijimos en reiteradas oportunidades a nuestros clientes, también en notas periodísticas y conferencias “En este año lechero habrá que enfrentar un ajuste”.

El 18 de agosto de 2023, pasadas las elecciones PASO, advertíamos sobre la posibilidad de que se repitiera una situación similar a la de fines de 2015 y el primer semestre de 2016, cuando el Presidente Macri sinceró las variables económicas. En aquel momento los precios internacionales de los productos lácteos pasaban por una profunda crisis. Advertíamos que si bien esta vez no eran tan bajos, los costos también son otros. Afortunadamente los precios internacionales, aunque de manera leve, cambiaron de tendencia.

Sintetizábamos la visión como que podríamos estar frente a un Dejavu de lo ocurrido en 2016.

Ya tenemos varios indicadores que nos permiten ver cómo quedó la lechería luego del cambio de gobierno y, una vez más, del sinceramiento de las variables económicas.

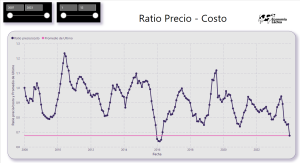

Uno de estos indicadores es el Ratio Precio-Costo, una herramienta desarrollada por Economía Láctea en el año 2007 que ya cuenta con 15 años de historia en el análisis de la evolución mensual del Índice de Costo de Producción (ICPT), el Índice Precio (IP) y la relación entre ellos, el Ratio Precio-Costo.

El Ratio surge del cociente entre el IP/ICPT, ambos indicadores con base 100 en diciembre de 2007, por lo que en origen el Ratio Precio-Costo fue 1.

En diciembre de 2023 cayó a 0,69, un nivel sólo comparable con aquella crisis de fin de 2015 y primeros meses de 2016.

En 2016 la recuperación del Ratio llegó en abril-mayo fundamentalmente por caída de producción por los malos precios relativos y las inundaciones en Santa Fe. En mayo el indicador ya había subido a 0,78.

De no repetirse las devaluaciones fuertes, algo que va a depender de la inflación del primer trimestre de 2024, sería esperable que esta vez la recuperación sea similar o más rápida por los siguientes motivos:

-La producción está cayendo y va a seguir cayendo estacional e interanualmente.

-Los precios internacionales se están recuperando, aunque como ya se dijo de manera leve, pero en este punto la situación es mejor que la de 2016 lo que permitirá exportar todo lo que el mercado interno no esté en condiciones de consumir.

-Las ventas externas del primer cuatrimestre de 2023 fueron 35% inferiores a las del mismo período de 2022, alrededor de 130 millones de litros.

-Con solo volver a los niveles de 2022 en exportaciones y que la producción del cuatrimestre sea 5% inferior a la del mismo período de 2023, habría un 10% menos litros equivalentes en el mercado interno.

-Tener 0% de DEX vs 15% y 30% en los concentrados es también favorable, pero también aparece un nuevo incremento de costos por el impuesto país sobre los insumos importados (la mayoría de los insumos del tambo lo son)

El sector quesero será el que probablemente tenga más dificultades hasta que el mercado se descomprima. De la velocidad de la migración de leche del queso a otros productos exportables dependerá también la velocidad de recuperación del precio de la leche y por ende del Ratio.

Para los productores probablemente lo más complicado sea cómo negociar el pago de los silos de maíz de primera, ya que se empiezan a picar dentro de poco tiempo con un muy fuerte descalce en las relaciones Precio-Costo.

Si el plan de estabilización se sostiene, probalemente los maíces tardíos al momento de esnsilarse ya encuentren el precio de la leche un poco más alineado con los costos.